El criterio de Kelly representa uno de los enfoques matemáticamente más rigurosos para determinar el tamaño óptimo de apuestas. Desarrollado originalmente por John Kelly en los años cincuenta para optimizar la transmisión de señales, el sistema encontró aplicación en apuestas e inversiones porque resuelve un problema fundamental: dado que tienes ventaja sobre la casa, ¿cuánto deberías apostar para maximizar el crecimiento de tu capital a largo plazo mientras minimizas el riesgo de ruina?

La elegancia del sistema Kelly radica en que proporciona respuesta matemáticamente óptima a esta pregunta. Si conoces tu verdadera probabilidad de ganar y las cuotas ofrecidas, la fórmula de Kelly te dice exactamente qué porcentaje de tu bankroll apostar. Apostar más que la cantidad Kelly aumenta la varianza sin aumentar el crecimiento esperado a largo plazo; apostar menos es más conservador pero subóptimo para maximización de capital.

Sin embargo, la aplicación práctica en apuestas de MMA presenta desafíos significativos que este artículo explora en detalle. El sistema asume que conoces la probabilidad verdadera con precisión, suposición raramente verdadera en deportes donde la incertidumbre es inherente. Comprender tanto el poder como las limitaciones del criterio Kelly te permite usarlo como herramienta útil en lugar de como fórmula mágica.

Evita perder tu dinero conociendo los errores comunes en apuestas UFC.

La fórmula Kelly explicada

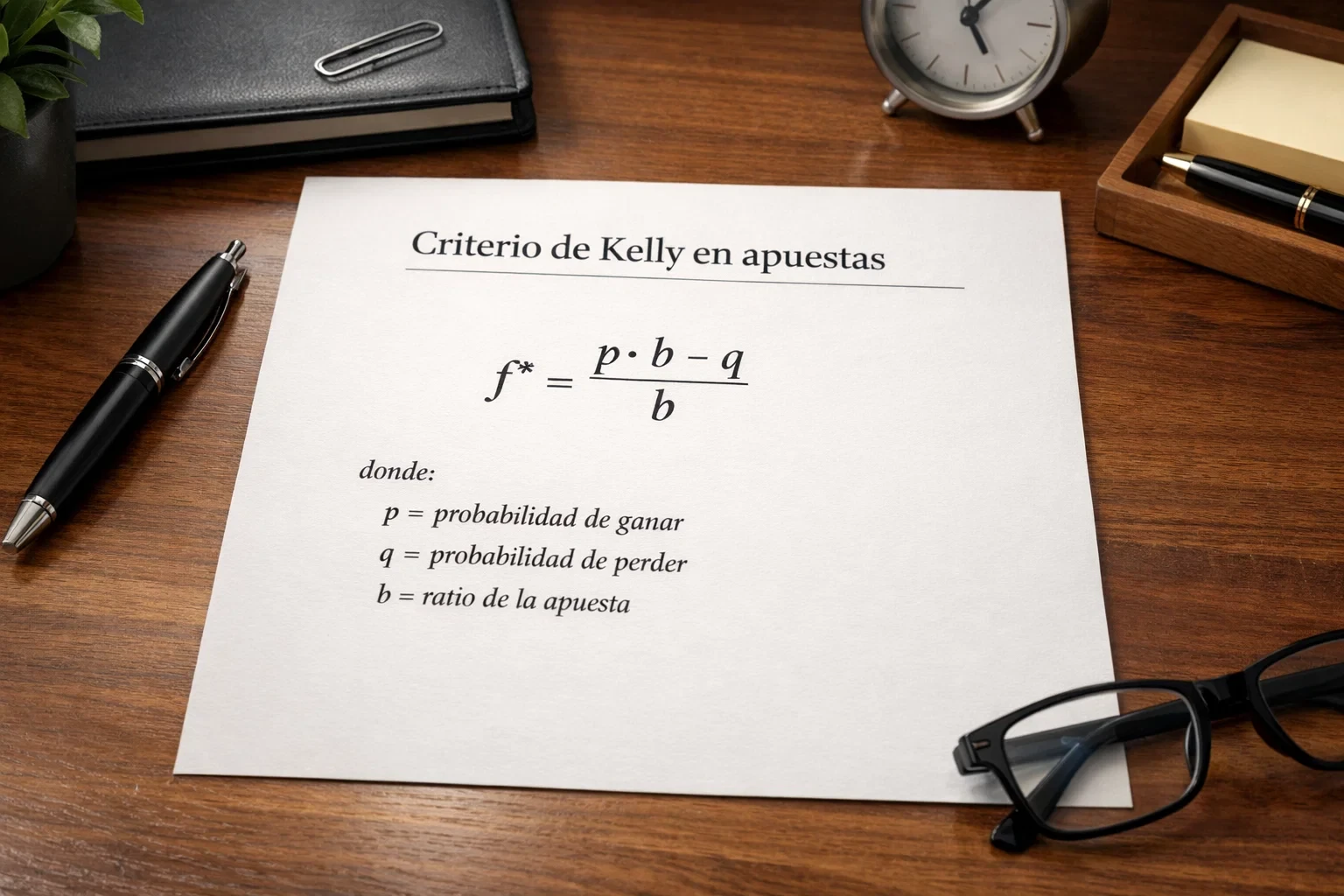

La fórmula básica de Kelly para determinar el tamaño de apuesta es: f = (bp - q) / b, donde f es la fracción del bankroll a apostar, b es las cuotas decimales menos uno, p es tu probabilidad estimada de ganar, y q es la probabilidad de perder, que equivale a uno menos p. El resultado te da el porcentaje exacto de tu bankroll que deberías arriesgar.

Veamos un ejemplo concreto. Supongamos que evalúas que un luchador tiene sesenta por ciento de probabilidad de ganar y las cuotas ofrecidas son 2.10. En este caso, b es 1.10, p es 0.60, y q es 0.40. Aplicando la fórmula: f = (1.10 × 0.60 - 0.40) / 1.10 = (0.66 - 0.40) / 1.10 = 0.26 / 1.10 = 0.236. La fórmula sugiere apostar aproximadamente el veintitrés por ciento de tu bankroll.

Cuando no tienes ventaja, cuando tu probabilidad estimada iguala o es menor que lo que implican las cuotas, la fórmula produce resultado cero o negativo, indicando que no deberías apostar. Esto es característica fundamental del sistema: solo apuestas cuando tienes ventaja positiva, y el tamaño de la apuesta es proporcional al tamaño de esa ventaja. Cuanto mayor es tu edge, mayor es la apuesta óptima; cuanto menor es tu edge, más conservadora debe ser la apuesta.

El problema de estimar probabilidades

El desafío central en aplicar Kelly a apuestas deportivas es que la fórmula asume que conoces la probabilidad verdadera con precisión. En realidad, tus estimaciones de probabilidad son exactamente eso: estimaciones sujetas a error. Si sobreestimas tu probabilidad de ganar, el sistema Kelly te indicará apostar más de lo óptimo, potencialmente mucho más. Este error de estimación puede convertir una herramienta de optimización en catalizador de ruina.

En MMA, la incertidumbre es particularmente alta. A diferencia de juegos con probabilidades calculables exactamente, como algunas situaciones en blackjack, las probabilidades en combates de UFC son inherentemente subjetivas. Dos analistas competentes pueden evaluar el mismo combate con diferencias de diez o más puntos porcentuales en sus estimaciones. Esta variabilidad sugiere que ninguna estimación individual puede considerarse verdad objetiva.

La sobrestimación sistemática de las propias habilidades de predicción, conocida como overconfidence bias, agrava el problema. Los apostadores tienden a creer que sus análisis son más precisos de lo que realmente son, llevando a estimaciones de probabilidad infladas que producen recomendaciones Kelly peligrosamente grandes. El sistema amplifica tanto tu ventaja real como tus errores de estimación, haciendo que la precisión en las estimaciones sea crítica para su aplicación segura.

Kelly fraccionado: la solución práctica

Dado el problema de incertidumbre en las estimaciones, la práctica común es usar Kelly fraccionado: apostar una fracción de lo que la fórmula completa sugiere. Las variantes más comunes son medio Kelly, un cuarto Kelly, o incluso un décimo Kelly. Esta modificación sacrifica algo de optimización teórica a cambio de mayor robustez contra errores de estimación.

Medio Kelly, por ejemplo, te indica apostar la mitad de lo que la fórmula completa sugiere. En el ejemplo anterior donde Kelly completo recomendaba veintitrés por ciento, medio Kelly sugeriría aproximadamente once por ciento. Esta reducción disminuye significativamente el riesgo de drawdowns severos causados por errores de estimación mientras mantiene la estructura básica del sistema: apostar proporcionalmente a la ventaja percibida.

La elección de qué fracción usar depende de tu confianza en tus estimaciones de probabilidad. Si tienes proceso analítico riguroso y historial que sugiere que tus estimaciones son razonablemente precisas, fracciones más altas como medio Kelly pueden ser apropiadas. Si reconoces mayor incertidumbre en tus estimaciones, fracciones más conservadoras como un cuarto Kelly proporcionan mayor margen de seguridad. Para la mayoría de apostadores de MMA, empezar con un cuarto Kelly y ajustar según los resultados es aproximación prudente.

Implementación práctica en apuestas UFC

La implementación de Kelly en apuestas de UFC sigue proceso estructurado. Para cada combate donde consideras apostar, primero desarrollas tu estimación de probabilidad para cada resultado usando tu proceso analítico normal. Luego comparas esta estimación con las cuotas ofrecidas para identificar si existe ventaja. Solo si existe ventaja positiva, aplicas la fórmula Kelly con tu fracción elegida para determinar el tamaño de apuesta.

Un flujo de trabajo típico podría ser: analizas el combate y determinas que el Luchador A tiene cuarenta y cinco por ciento de probabilidad de ganar. Las cuotas ofrecidas son 2.80, implicando aproximadamente treinta y seis por ciento de probabilidad. Tu estimación excede la implícita en las cuotas, indicando potencial valor. Aplicas Kelly: b = 1.80, p = 0.45, q = 0.55. f = (1.80 × 0.45 - 0.55) / 1.80 = (0.81 - 0.55) / 1.80 = 0.144. Kelly completo sugiere catorce por ciento; con un cuarto Kelly, apostarías aproximadamente tres y medio por ciento de tu bankroll.

Es crucial mantener registro de tus estimaciones de probabilidad previas al combate junto con los resultados. Este registro te permite calibrar la precisión de tus estimaciones a lo largo del tiempo. Si consistentemente asignas sesenta por ciento de probabilidad a selecciones que ganan solo cuarenta y cinco por ciento del tiempo, estás sobreestimando y necesitas ajustar. Si tus estimaciones se alinean razonablemente con los resultados observados, tienes evidencia de que tu proceso analítico es razonablemente calibrado.

Limitaciones y consideraciones adicionales

El criterio Kelly asume que puedes apostar cualquier fracción de tu bankroll, pero las casas de apuestas tienen mínimos y máximos que pueden impedir implementación exacta. También asume que las apuestas son independientes, suposición razonablemente válida para combates de UFC pero que se complica si apuestas en múltiples mercados del mismo combate o en combinadas.

La aplicación a múltiples apuestas simultáneas, común cuando una cartelera ofrece varios combates con valor percibido, requiere ajustes. La versión original de Kelly no contempla múltiples apuestas simultáneas, aunque existen extensiones matemáticas que lo abordan. Una aproximación práctica simple es tratar cada combate independientemente pero usar Kelly más conservador cuando tienes múltiples apuestas activas para evitar sobreexposición total.

El impacto psicológico de Kelly también merece consideración. Las recomendaciones del sistema pueden sugerir apuestas que se sienten incómodamente grandes o frustrante pequeñas. La disciplina de seguir el sistema cuando contradice tus instintos es tan importante como los cálculos matemáticos. Si no puedes adherirte consistentemente a las recomendaciones, el sistema pierde su valor independientemente de su elegancia teórica.

Kelly versus gestión tradicional de bankroll

El sistema Kelly representa alternativa más sofisticada a las reglas tradicionales de apostar uno al cinco por ciento fijo del bankroll. La ventaja principal es que ajusta dinámicamente el tamaño de apuesta según la ventaja percibida: apuestas grandes cuando el valor es claro, apuestas pequeñas cuando el valor es marginal, y no apuestas cuando no hay valor. Este ajuste teóricamente optimiza el crecimiento del capital.

Sin embargo, las reglas tradicionales de porcentaje fijo tienen su propia virtud: simplicidad y robustez. No requieren estimaciones precisas de probabilidad, reduciendo la superficie de error. Su implementación es directa sin cálculos para cada apuesta. Para apostadores sin proceso riguroso de estimación de probabilidades, las reglas tradicionales pueden ser superiores en práctica aunque inferiores en teoría.

La elección entre sistemas depende de tu nivel de sofisticación analítica y tu confianza en tus estimaciones. Si tienes proceso disciplinado de análisis, registras sistemáticamente tus estimaciones, y has calibrado razonablemente tu precisión, Kelly fraccionado puede mejorar tus resultados. Si tu proceso es más intuitivo o tu historial de calibración es limitado, reglas tradicionales de porcentaje fijo ofrecen simplicidad con menor riesgo de error amplificado.

Calibración y mejora continua

El uso efectivo de Kelly requiere compromiso con calibración continua de tus estimaciones. Esto significa registrar no solo si ganaste o perdiste sino la probabilidad que asignaste antes del combate. Con suficiente muestra, puedes evaluar si tus estimaciones de sesenta por ciento realmente ganan sesenta por ciento del tiempo, si tus estimaciones de cuarenta por ciento ganan cuarenta por ciento, y así sucesivamente.

Si descubres sesgos sistemáticos en tus estimaciones, tienes dos opciones: ajustar tus estimaciones futuras para corregir el sesgo, o ajustar la fracción Kelly que usas para compensar. Si consistentemente sobreestimas por diez puntos porcentuales, podrías reducir mentalmente todas tus estimaciones por diez puntos o usar Kelly más fraccionado para compensar el optimismo excesivo.

Esta calibración es proceso continuo, no ejercicio único. Tu habilidad de estimación puede variar según categoría de peso, tipo de matchup, o período de tiempo. Las condiciones del mercado también evolucionan. El compromiso con evaluación honesta de tu propia precisión, aunque incómodo cuando revela deficiencias, es lo que permite mejora genuina y aplicación cada vez más efectiva del criterio Kelly a lo largo del tiempo.

Optimiza tus ganancias en nuestro sitio de UFC.